分享新聞

66%台灣退休族 仍須擔家計

自由時報/李靚慧

2013.10.03

平均遺產570萬 亞洲第三

台灣多數民眾即使退休了,肩上的經濟重擔卻無法卸下!根據匯豐銀行調查,台灣超過6成(66%)的退休人士,退休後仍然負擔家庭財務責任,需要資助小的、照顧老的,比率遠高於亞洲平均值55%,僅次於中國的71%;但台灣民眾平均遺產近台幣570萬(約合19萬美元),卻在亞洲國家中位居第三高,僅次於澳洲的50萬美元以及新加坡的27萬美元。

許多民眾都希望能早早退休,四處周遊各國、含飴弄孫、安享晚年,但在人口老化、壽命延長,且經濟情勢快速變化下,人們的實際退休年齡,卻比預期中延後許多。

為了瞭解民眾對退休生活的預期,以及實際退休生活與預期的落差,匯豐銀行自2012年7月至2013年4月間,透過網路訪問了包括台灣在內的15個市場,總計16,000人,匯豐銀行依據調查結果,製作了退休趨勢獨立報告《未來的退休生活》。

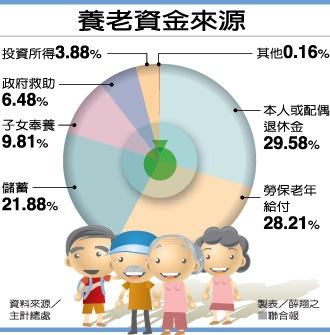

調查結果發現,台灣人「愛儲蓄」的習慣,即使退休了仍然無法改變,高達81%的退休人士,表示退休後會繼續存錢,僅次於印度的受訪者(83%);之所以拚命儲蓄,可能是因為有近7成(69%)的台灣退休受訪者,表示他們要留遺產給子孫,台灣受訪者平均預期遺產金額超過19萬美元(約台幣570萬元),在亞洲各國家中排名第3高。

除了要努力存錢留遺產外,台灣的退休族,退休後多數還得繼續承擔家庭經濟重擔。根據該調查,雖然台灣的在職人士受訪者期待在58歲時退休,低於全球平均的59歲,但仍有10%的在職受訪者,因為他們無法失去工作收入,屆時可能無法完全退休。

41%退休族 無法常度假

值得注意的是,雖然大家總以「經常度假」做為對退休生活的主要期待,但實際上台灣已退休人士中,有高達41%的比率無法達成這個心願,主要因為退休者不但要照顧家庭成員,而且可支配的錢比原本預期的少;超過7成的受訪者(77%),因為退休後收入減少而困擾。

另有約3分之1(33%)的已退休受訪者,表示退休後無法擁有舒適的退休生活。

{kind=link}