分享新聞

樂退方程式/富足退休 投資趁早

【聯合報╱記者周小仙/台北報導】2014.11.24

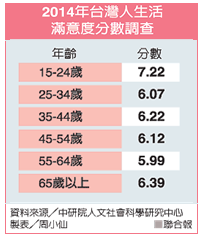

根據行政院主計處今年9月出版的國民幸福指數年報,調查顯示台灣人從出社會至中年(25~64歲)的生活滿意度,遠不及年輕人(15~24歲)和老人家(65歲以上),主因是這群人背負著工作、婚姻,養子,養父母等責任重於其他族群,壓力增加導致自35歲後至64歲的幸福感逐漸下滑,整體生活滿意度依照年齡分配呈現U型分布。

值得留意的是,對生活滿意度最差的族群落在55~64歲,這個階段剛好是退休前後的年齡,有無健康的身體或充足的退休資金,是能否快樂步入人生下一階段重要的關鍵。

富蘭克林證券投顧表示,想要富足退休,先要懂得如何善用收入來源,包括重新配置家庭財富,加強其他收入來源,來彌補家庭資源逐漸下降及不足;可能的話,建議延長薪資所得收入,尤其要趁早進行退休投資規劃。

假設65歲退休、每個月定期定額2萬元,投資於5%年報酬率的投資標的,30歲開始定期定額的投資人,和50歲才開始相比較,前者退休時可拿得2千2百萬的本金加資本利得投資成果,後者只有530萬元,代表越早做退休規劃越能快樂的退休。

另外,富蘭克林證券投顧指出,從過去實證經驗得知,資產配置是影響投資績效最重要的因素,隨著年齡的增長,資產配置需動態靈活調整。當距離退休還有15年以上時,投資配置可以偏向積極,挑選波動大、長期趨勢向上的市場作為投資主軸;但當距離退休年齡剩下不到10年時,投資策略則應逐步降低組合風險,建議以波動度較低的全球債券型基金等作為核心。

在存退休資金的基金選擇上,富蘭克林證券投顧建議挑選成立10年以上的基金,因為代表該基金經歷過至少一次的景氣循環,尤其如果成立時間長達20年、甚至更久的基金,其間經歷過多次景氣循環或重大金融危機等,更可凸顯經理團隊藉由逆勢操作、耐心投資等價值投資理念。

【2014/11/24 聯合報】

樂退方程式/退休後投資 穩健至上

【聯合報╱記者周小仙/台北報導】2014.11.24 04:16 am

50歲王先生已經退休,三年前他手中有閒置資金約1000萬元,因而開始投入理財,目前手中共持有14檔基金,但王先生買基金都是聽理專推薦,或因為人情壓力申購,基金幾乎都是單筆投資為主,且投資組合雜亂無章,甚至標的重覆。

目前王先生手中的基金主要集中在天然資源、黃金基金、新興市場基金、東歐基金,以及一檔亞股基金,除了新興市場基金是每月定期定額扣款2萬元,其它都是在市場相對高點時單筆進場,但因為不懂得停利出場,落袋為安,導致現在滿手套牢基金,王先生投資的13檔單筆基金總資本650萬元大幅縮水。

目前王先生該如何解套並重新整理手中的基金配置,並達成年報酬率10%的理財目標?

專家解答:

以王先生的年紀、投資屬性來看,施羅德投信多元資產團隊莊志祥協理推估,應屬於穩健型投資人。由於王先生已經退休,根據內政部公布的國人男性平均餘命75.96歲計算,王先生退休後尚需準備約26年的退休金。

雖然2015年美國升息機會高,但預期全年升息幅度不會太大,更遑論歐元區與日本還在實行寬鬆貨幣政策。在如此環境,想要長期平均達成年報酬率10%並不易,王先生勢必要冒著超過自己投資屬性的風險。莊志祥建議,王先生應降低目標報酬率,將長期平均設定在5%至6%較合理。

預期2015年美國景氣復甦的狀況最樂觀、原物料價格下滑的機會高,新興市場中的原物料進口國將可受惠,而財務體質較健全的新興國家也預期可有較佳的表現。王先生目前多為積極型投資標的,且多檔基金受累於原物料的行情不佳,莊志祥建議,可調整部分部位至平衡式的多元資產基金或投資帳戶,由專業經理人因應成長機會與風險來調整部位,並保留體質較佳的新興市場。

摩根投信資深協理姜愛苓則建議,保留每月2萬元定期定額的新興市場基金,及單筆投資的亞股基金,伺機調節天然資源、黃金及東歐基金。

姜愛苓認為,退休後的投資應以追求穩定為目標,基金調節出場的資金,建議轉入具有配息機制的多重收益商品,藉由布局多元資產分散風險,亦可廣納各式收益來源。

另外,姜愛苓強調,不論是做什麼投資,定期檢視績效相當重要,建議每個月都應該審視投資績效,可以利用銀行或基金公司按月寄出的投資對帳單來檢視,倘若不知如何調整投資組合,可主動尋求基金公司客服或理財專員的協助。

【2014/11/24 聯合報】

樂退方程式/自選退休基金 大勢所趨

【聯合報╱記者周小仙/台北報導】2014.11.24 04:16 am

對很多人而言,退休理財是既遠又難以規畫的理財目標,加上對理財商品不熟悉,導致台灣投資人手握現金的比重過高,不利為退休累積財富。

據調查,台灣65歲以上老年人口占比,到2020年將升至近20%,到2030年更大增至25%以上,顯見退休理財已成為每一位台灣人的必修學分。理財專家認為,累積手中可投資的資產,的確是退休理財中很重要的一環,只是放在身邊的現金比重應如何拿捏,是民眾需要學習的一項課題。

摩根投信執行董事劉玲君表示,想要成功規畫退休理財,除了即早起步,若對退休理財目標沒有概念的投資人,不妨設想自己期望的退休生活,例如退休後是否維持每年出國旅遊,或單純溫飽即可等,算出每個月所需的支出,再回推計算出目前應實踐的理財方式,同時檢視手中的現金部位是否太高,或是否需調整目前的投資配置。

不過,劉玲君提醒,很多台灣投資人都會預想退休只要簡單的溫飽生活,但事實上,隨著年齡增長,醫療支出通常會是退休後一項逆勢成長的必需花費,民眾計算退休理財時,建議放寬醫療費用上的考量,更符合實際退休的資金需求。

除了台灣,老年化已成為全球趨勢,許多國家紛紛推出退休自選方案,台灣也正在研擬推出。劉玲君分享國外經驗,她指出,現在歐美很多國家的政府自選基金,是與民間業者配合,除了傳統以積極、穩健、保守型來區分,近年還推出針對不同年齡設計的「目標期限基金」,該基金只接受符合年齡的投資人,例如該檔基金僅限於1980年至1990年出生的人投資,投資標的會隨著該世代最適合的投資屬性調整,更便於民眾累積自己的退休金。

劉玲君說,自選退休基金絕對是台灣必需做的政策,但即便自選退休基金上路,民眾的退休資金來源不可能只依靠單一政策,還要搭配自己的退休理財計畫,補足退休後的資金缺口。

【2014/11/24 聯合報】

留言列表

留言列表