分享新聞

贈屋節稅? 贈現金反而比較省

【工商時報 記者林淑慧/台北報導】2015.08.27

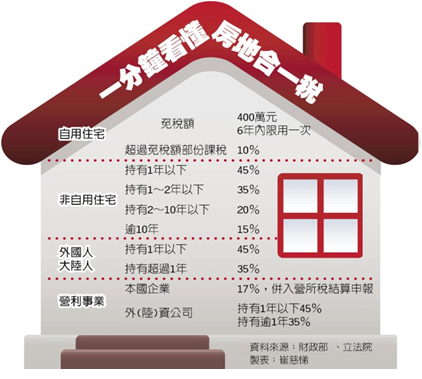

房地合一稅明年即將上路,安侯建業(KPMG)聯合會計師事務所昨(26)日表示,父母購屋送給子女,若符合新制規範,子女未來出售受贈來的不動產,必須要課房地合一稅,若是由父母賣房子,再以現金贈與子女,稅負相對較輕。

KPMG昨天舉行「房地合一課稅之影響與因應研討會」,剖析不同投資身份的稅務負擔,特別針對新舊所得稅制法令變動、不動產持有稅負、營業稅、遺產及贈與稅之影響,一一舉例解析。

KPMG專業組織策略長、會計師張芷表示,房地合一明年元旦上路,納稅人在比較新舊制的稅負時,也應考慮奢侈稅及所得稅之負擔,不見得適用新制的稅負一定比較重。

KPMG副總劉順裕表示,以往父母購屋贈與給子女,是按公告土地現值及房屋評定現值課徵贈與稅,但子女若日後出售該不動產,就必須面臨房地合一稅的問題,屆時出售利得的稅率至少15%,比遺贈稅的10%為高,子女要繳較多的稅。

不過,父母如果換個方式贈與給子女,例如由父母出售不動產,改以現金方式贈與給子女,子女只須負擔稅率10%的遺贈稅,相對於贈屋,子女的稅務負擔可望減輕。

另外,KPMG副總游雅絜也指出,房地合一稅對境內居住者和非居住者的課稅規定,二者並不相同,境內居住者持有新制房地超過2年以上,房地合一稅稅率為20%,但非居住者在相同條件下,則將適用35%的較高稅率。

游雅絜也提醒,我國戶籍法規定,民眾只要離開台灣2年,就會被除籍,未來在出售不動產時,要特別注意納稅人身份的適用,以免加重繳交房地合一稅的負擔。

KPMG表示,納稅人應視持有不動產的不同目的,採取適當的因應決策,充分比較不動產自住或投資的相關成本,以達到效益最大化。

全站熱搜

留言列表

留言列表