分享新聞

國稅局公開營所稅4大申報疏漏

【2011-10-13 01:19 工商時報 記者陳懷瑜】

五區國稅局將在11月進行99年度營所稅的查稅工作,

五區國稅局將在11月進行99年度營所稅的查稅工作,

南區國稅局昨(12)日表示,已經整理過去營所稅常見疏漏之處,區分4大類項目,業者今年申報如有上述問題者,10月底以前主動補報繳稅可以免罰!

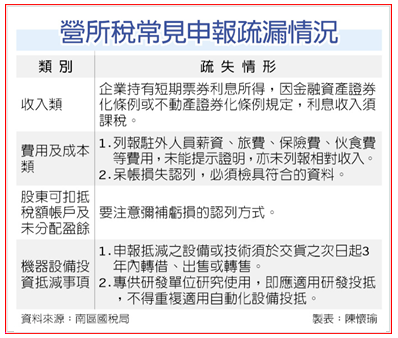

營所稅常見申報疏漏有4大類,包括收入類、費用及成本類、股東可扣抵稅額帳戶及未分配盈餘、機器設備投資抵減事項。

在收入部分,最需要特別注意之處,則是去年度因金融資產證券化條例或不動產證券化條例完成修正後,有關相關利息收入,必須列入課稅所得項目中。

國稅局指出,自99年起,企業持有短期票券利息所得,依上述條例所發行的受益證券或資產基礎證券,在去年度所配發的利息、附條件票券、到期賣回金額超過原買入金額部分的利息所得,全屬課稅所得。但短期票券發票日在98年12月31日以前者,仍採分離課稅。

至於費用部分,其中最容易遭到國稅局剔除的項目,則為駐外人員薪資、旅費、保險費、伙食費等費用,若企業無法提示上述費用,確實從事與營業有關活動的證明文件,或者未列報相對收入,就會被稅官剔除。另外,呆帳認列也必須符合相關規定,若檢具證件不足,也常遭剔除。

機器設備投資抵減事項中,有2項常見錯誤,(1)申報抵減所得稅設備或技術於交貨次日起3年內轉借、出售或轉售。(2)儀器設備應以使用單位及用途來決定適用投抵方案,專供研發單位研究使用,即應適用研發投抵,不得重複適用自動化設備投抵。股東可扣抵稅額帳戶及未分配盈餘部分,要注意有關彌補虧損的認列方式。企業遇「彌補以往年度之虧損」情形時,企業以當年度未分配盈餘實際彌補其截至上一年度決算日止,依商業會計法規定處理的累積虧損數額,並非僅限87年度後的虧損。

親愛的各位朋友們,如果周邊有人是老闆,或者本身是老闆者,

請關心一下去年申報出去的公司帳務,11月要開始”查營所稅”,

現今國稅局的查帳能力愈來愈好了,因拜電腦之賜,

如果事先發現申報錯,主動去更正可免罰,

不然連補帶罰最高可1+2或1+3倍,罰不來!

您要研究的是~~如何節稅?而非如何逃稅?

留言列表

留言列表