分享新聞

P2P新形態 採差別定價

【經濟日報 記者楊筱筠/台北報導】2016.04.14

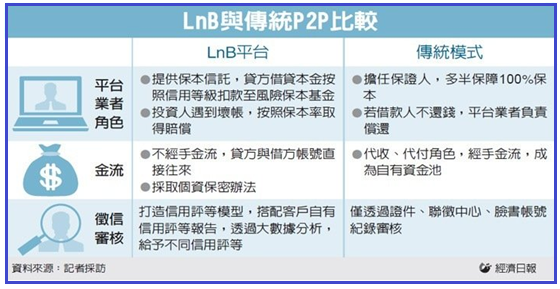

繼鄉民貸之後,另一家結合科技業與金融業共同成立的「LnB信用市集」,即將正式上路。該平台強調「不經手金流」,不觸及金管會底線的合法方式經營,並透過信用評等模型設立,對不同借款人給予適合的利率水位。

據了解,成立此平台的瑞保網路科技公司,登記資本額為1,000萬元,主要是來自矽谷的投資資金,延攬了前遠東銀個金副總楊瑞芬等金融界人士,經過一年的籌備成立「LnB信用市集」。

業者已透過律師釐清法律面的問題,也詢問過主管機關意見,認為只要不經手金流,僅純粹提供約定借貸媒合,屬於民法156條的民間契約,沒有法律上的風險。

金管會方面則表示,正在就開放P2P設立進行專案研究,個別個案的動態也會掌握,包括LnB信用市集在內。至於立法院關注是否要設立專法來監管P2P,由於屬於重大政策,應由新任的金管會主委決定。

業者指出,銀行承做收放款業務,放款利率空間相當大,大企業可以略高於1%利率取得聯貸案件,一般民眾的信貸利率,甚至會高達7~8%。P2P平台拿掉銀行中介的利差空間,直接協助債方與借方撮合交易。

進一步說,此平台有兩大特點,首先是堅持不經手金流,資金直接由貸款人與借貸人兩方戶頭轉發,藉此方式避開金管會對於非金融業碰觸金流的敏感底線。

其次,該平台宣稱擁有多位來自金融界的實務專家,打造信用評等模型,可以借款人提供的資料,判斷借款人信用評級,再給予適合的利率。

業者並強調,會引進「銀行準備金」的概念,從貸方借貸本金中,按照信用等級扣部分款項,至一個類似「銀行準備金」的帳戶,稱為風險保本基金。

該基金採用信託管理,即「LnB信用市集」為信託管理人,錢不屬於「LnB信用市集」,並由外部律師擔任信託監察人,當出現壞帳時,可按照約定的保本率,進行賠償。

業者強調,中國P2P借貸平台頻傳倒帳,是因中國平台多提供100%保障,但若按正統銀行做法,應根據不同風險等級客戶,給予不同保本率,配合採用保本信託基金,可以分散借款人風險。

圖/經濟日報提供

對手變牽手 銀行業者擬加入

【經濟日報 記者楊筱筠/台北報導】2016.04.14

「LnB信用市集」上路在金融界掀起討論,多家銀行對該平台有興趣,將平台與銀行的關係從競爭轉向合作。據了解,此情況與瑞保網路科技一開始就打算集結銀行人,共同發展有關係,其中扮演重要角色的,是曾任遠銀副總的楊瑞芬。

楊瑞芬現任瑞保網路科技執行長,遠東銀行之外,曾在HSBC、花旗銀、中國信託等金控服務,專精消費金融以及數位金融領域。她最為業者所知的,是在中國信託服務時,首創全球第一個信用卡線上網路分期付款服務,也曾見證花旗銀開拓台灣信用卡發展的新模式。

1990年時,花旗銀引進海外的做法來台,利用大數據衡量民眾倒帳率等信用風險,給予不同信用額度。此次「LnB信用市集」採取類似分析模式,團隊花了一年以上的時間,打造自己信用評等模型,搭配金融科技的大數據分析,融入銀行的信用評等、利率、準備金等概念。

留言列表

留言列表