分享新聞

金融糾紛 保險占逾8成

【工商時報 記者張中昌/台北報導】 2012.03.27

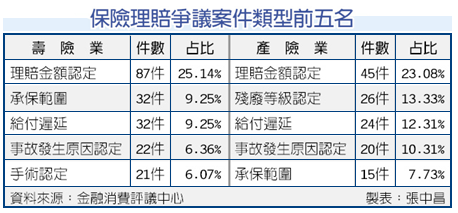

金融消費評議中心公布最新統計,從今年1月1日至3月13日受理爭議案件共1,251件,其中與保險業相關者占比達83.93%最多;進一步分析爭議類型,壽險或產險皆以「理賠金額認定」為大宗,銀行業相關爭議案件占比則僅14.87%。

金融消費評議中心成立將滿3個月,成功調處案件達11件,和解撤回案件有10件,申訴案件也有4成比重以和解或申訴人的意見結案。

從統計資料來看,1,251件爭議案件中,保險業就有1,050件,依類型分成理賠、非理賠相關時,無論壽險或產險都鎮以「理賠金額認定」的爭議最多,壽險業有87件、產險業也有45件。

非理賠爭議方面,壽險最常見發生的是「招攬糾紛」,件數有148件;產險則是「未遵循服務規範」,有9件。

至於銀行業相關爭議案件以發生「業務招攬」最多,件數共85件。

金管會強調,金融消費評議中心成立後,消費者若與銀行、證券、保險產生爭議,可先向往來金融機構申訴,若業者超過30日未回覆或民眾不接受業者處理結果,都可轉向評議中心申請評議。

金融消費評議中心解釋,接受申訴時,會請金融機構與消費者協調溝通,調處不成立才會進入評議程序,但在調處過程中,金融機構也可表達誠意,以利撤回或和解。

我的感想~

我有幸在三月初能遇金融評議中心的林董事長,

來跟執業的保險經紀人分享:”金評中心”(簡稱)的職掌和功能”.

當時林董就有分享目前的案件以保險居多,

我想我的看法也和金評中心一樣.

產生金融糾紛的案子~

分銀行業務,證券業務,保險業務和期指業務等四大塊,

一般民眾對期貨和指數接觸得較少,所以有糾紛的機率自然不會多.

以證券,銀行,保險這三大塊業務,較會有爭議的~保險本來就比較多.

主要是:保險它是一種契約行為,

買的時候都沒事,有事來申請理賠時,

如理賠案不如客戶預期那就會有糾紛了.

更何況~現今的金控環境下,幾乎每個銀行櫃台會賣保險,

郵局也賣保險,證券商也賣保險,連賣場有時也有人來擺櫃台賣保險.

每個人都說它有執照;

但您知道~賣保險的執照分很多種,您碰到的是~那一種?

現今的保單是五花八門,如果不是您有心努力事先先看過條款,

那…就算:每個業務都有保險業務執照,他都有把握跟客戶解說清楚?

如果沒有一段時間的經驗累積,他說條款就只能就文字面去說明,

他無法精準地用簡單的例子讓消費者明白,那糾紛自然會產生.

偏偏有保險經紀人執照而願意來個人執業,

與客戶面對面溝通保險這個人生重要大事的人,在業界只有百來個,

您想~消費者碰到的~有執照的賣保險的人, 都是保險業務員執照.

我不是說:他們不專業,

而是~很認真,願意事先幫客戶將所賣商品條款看過一遍,

甚至是~客戶有興趣了解保險條款,而他願意陪著客戶,

逐一條文解說清楚的,更是”鳳毛鱗角”!

我只是想呼籲,想鼓勵~

真得有心好好幫客戶把關的保險勇士們,

在這亂世裡,就應該有一群有理想,有抱負,

願意為保險這個產業好好把關的良質從業人員,

能夠細心的事先幫客戶看過商品條款,

能夠幫客戶仔細規畫的有心人士,

不要只擁有業務員考試資格而自滿,

應該往更上一層~”執業的保險經紀人”為目標,

雖說它是國家考試,一年只有一次機會,

且今年報考時間已過,需等明年!

但…如此多的糾紛,難道身為保險人更應該為消費者把關嗎?

真得~如果您是消費者,想了解保險條款及內容,歡迎您留下訊息啦!

更期待~有心從事保險的有心人一起加入我們的行列,

和我們一起幫消費者做事先的把關動作,不要讓保險糾紛一再發生!

留言列表

留言列表